Senioren in Not: Sozialpolitische Fehlentscheidungen befeuern die Rentenkrise

Senioren in Not: Sozialpolitische Fehlentscheidungen befeuern die Rentenkrise

Senioren haben es in Deutschland alles andere als leicht. Das Rentenniveau ist im internationalen Vergleich sehr niedrig und wird von politischer Seite trotz hartnäckiger Inflation und steigender Lebenshaltungskosten kontinuierlich weiter abgesenkt. Weniger als die Hälfte des durchschnittlichen Nettolohns der letzten 45 Jahre bekommen Senioren ausbezahlt. Eine steigende Zahl von Rentnern ist infolgedessen von Altersarmut betroffen.

Die Ursache dieser Misere liegt in erster Linie in der prekären finanziellen Lage der Rentenkassen, die größtenteils defizitär wirtschaften. Über Jahre hinweg haben sozialpolitische Fehlentscheidungen zu dieser Entwicklung beigetragen. Das Pensionssystem steht vor dem Zusammenbruch.

Doch der Staat setzt noch einen drauf. Die Frührente, auch als „Rente mit 63″ bezeichnet, die für viele Arbeitnehmer in Deutschland eine Hoffnung darstellt, den Ruhestand früher genießen zu können, wird wohl abgeschafft werden.

Mangelnde Verantwortung seitens der Politik

Die Verantwortungslosigkeit der politischen Entscheidungsträger gegenüber jener Bevölkerungsgruppe, die den Wohlstand dieses Landes mit aufgebaut und ein Leben lang hart gearbeitet hat, ist mehr als enttäuschend. Besonders das stetig sinkende Rentenniveau macht deutlich: Auf die politische Obrigkeit ist mit Blick auf die Existenzsicherung im Alter kein Verlass mehr.

Das stagnierende Rentenniveau: Staat belastet Senioren

Für Jahrzehnte harter Arbeit erhalten deutsche Rentner am Ende kaum eine angemessene Gegenleistung. Die Rentenzahlungen, die viele Senioren erhalten, sind erschreckend niedrig – vor allem aufgrund des geringen Rentenniveaus.

Das Rentenniveau beschreibt das Verhältnis der gesetzlichen Rente (nach 45 Beitragsjahren mit durchschnittlichem Einkommen) zum durchschnittlichen Arbeitnehmereinkommen in Deutschland. Es gibt also an, wie viel Prozent des durchschnittlichen Einkommens ein Rentner tatsächlich als Auszahlung erhält.

Trotz stetig steigender Lebenshaltungskosten wurde das Rentenniveau in den vergangenen Jahrzehnten systematisch abgesenkt. Aktuell liegt es bei gerade einmal 48,3 Prozent – und damit auf dem niedrigsten Stand in der Geschichte der Bundesrepublik. Zum Vergleich: Im Jahr 1977 lag das Rentenniveau noch bei 59,8 Prozent und war auch bis zur Jahrtausendwende noch deutlich höher als heute.

Altersarmut: Unzählige Rentner leben unter der Armutsgrenze

Das konstant sinkende Rentenniveau ist die zentrale Ursache für die Altersarmut, die sich in Deutschland ausgebreitet hat.

Wer im Rentenalter über weniger als 60 Prozent des mittleren Einkommens der Gesamtbevölkerung verfügt, gilt als armutsgefährdet. Diese Schwelle wird als „Armutsgefährdungsgrenze“ bezeichnet.

Das Statistische Bundesamt gibt diese Grenze für eine alleinlebende Person mit einem Haushaltseinkommen von 15.765 Euro netto im Jahr an – das entspricht etwas mehr als 1.300 Euro pro Monat.

Tatsächlich ist es ein großer Teil der Rentner, der unter dieser Grenze liegt. Etwa die Hälfte aller deutschen Senioren erhält sogar weniger als 1.100 Euro netto.

Mit der konstanten Absenkung des Rentenniveaus hat die politische Obrigkeit in der Bundesrepublik über Jahrzehnte hinweg die eigenen Senioren verarmen lassen – eine fatale sozialpolitische Verfehlung, für die es keine angemessene Rechtfertigung gibt.

Angesichts dieser dramatischen Entwicklung wird eines klar: Wer nicht in Altersarmut enden will, muss seine Vorsorge selbst in die Hand nehmen.

Ratgeber Altersvorsorge

In diesem kostenlosen Ratgeber erfahren Sie:

→ Wie Sie trotz niedriger Zinsen und Inflation Ihr Vermögen für das Alter aufbauen

→ Welche Anlageformen wirklich vor Altersarmut schützen

→ Konkrete Strategien für jede Lebenssituation und jedes Budget

→ Warum klassische Vorsorgeprodukte oft versagen und was wirklich funktioniert

Blick hinter die Kulissen: So wird die Rente in Deutschland finanziert

Die Rentenzahlungen in Deutschland werden hauptsächlich durch ein Umlageverfahren finanziert. Das bedeutet, dass die aktuellen Rentenbeiträge der Arbeitnehmer und Arbeitgeber, die an die gesetzliche Rentenversicherung (GRV) gehen, direkt für die Auszahlung der Renten an die derzeitigen Rentner verwendet werden.

Der Beitragssatz liegt aktuell bei 18,6 Prozent des Bruttolohns, wobei Arbeitnehmer und Arbeitgeber jeweils die Hälfte tragen (paritätische Finanzierung).

Das steckt hinter der kontinuierlichen Absenkung des Rentenniveaus

Die politische Elite begründet die sukzessive Absenkung des Rentenniveaus vor allem mit dem demografischen Wandel und den daraus resultierenden finanziellen Herausforderungen für das Rentensystem.

Seit mehreren Jahren gehen zunehmend geburtenstarke Jahrgänge, insbesondere die sogenannten Babyboomer (Geburtsjahrgänge 1954 bis 1969), in den Ruhestand. Gleichzeitig schrumpft die Zahl junger Arbeitnehmer, die in die Rentenkasse einzahlen.

Das führt zwangsläufig zu finanziellen Engpässen bei den Rentenkassen – insbesondere dann, wenn das Rentenniveau konstant hoch bleibt. Um die drohenden Defizite auszugleichen, müssten die Rentenbeiträge sowohl für Arbeitnehmer als auch für Arbeitgeber deutlich erhöht werden, was Berlin verhindern will. Genau darin liegt der Hauptgrund für die schrittweise Absenkung des Rentenniveaus.

Zwar bringt diese Maßnahme eine finanzielle Entlastung für Arbeitgeber und Beschäftigte, doch dies erfolgt auf dem Rücken der Senioren, die mit immer niedriger werdenden Renten abgespeist werden. Die Rentenpolitik aus Berlin ist unter diesen Voraussetzungen weder nachhaltig, noch gerecht.

Verfehlte Sozialpolitik: Keine Aussicht auf Besserung

Die Wahrheit ist: Weder in der Absenkung des Rentenniveaus noch in einer Erhöhung der Beitragssätze liegt die Lösung.

Die politische Obrigkeit muss endlich Verantwortung übernehmen – die Rentenbeiträge stabil halten und gleichzeitig das Rentenniveau anheben. Die finanziellen Mittel, um das dadurch entstehende Defizit der Kassen auszugleichen, müssen aus dem Bundeshaushalt, also über Steuermittel, bereitgestellt werden. Nur so lässt sich eine Belastung beider Gruppen – der arbeitenden Bevölkerung und der Ruheständler – wirksam vermeiden. Und ganz ehrlich: Wenn Steuergelder nicht für die Lösung eines gesellschaftlichen Problems dieser Art eingesetzt werden, wofür dann?

Doch die Realität sieht anders aus. Die politische Elite ist dafür bekannt, ihre ideologisch motivierten Prestigeprojekte regelmäßig über das Wohl der eigenen Bevölkerung zu stellen. Während Rentner in die Armut abrutschen, fließen rund 50 Milliarden Euro jährlich aus dem Bundeshaushalt in diverse fragwürdige Klimaprojekte.

Dass künftig angemessene Zuschüsse an die Rentenkassen fließen, um Senioren zu entlasten und Altersarmut zu bekämpfen, erscheint angesichts dieser Prioritätensetzung höchst unwahrscheinlich. Was Berlin betreibt, ist keine Politik für die Gesellschaft– es ist soziale Kälte.

Wer sich nicht auf die staatliche Rente verlassen will, muss eigenständig vorsorgen. Gold und Silber bieten dabei einen entscheidenden Vorteil: Sie sind unabhängig von politischen Entscheidungen und behalten auch bei Währungskrisen ihren Wert. Gerade für die Altersvorsorge sind diese Edelmetalle daher unverzichtbar:

Produkte werden geladen…

Inflation bleibt hartnäckig

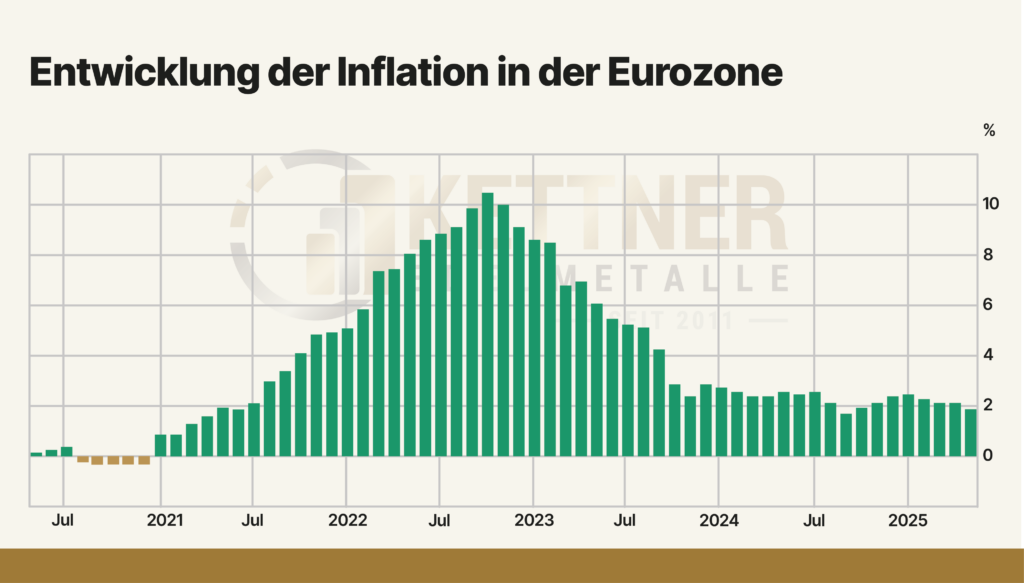

Während das Rentenniveau weiter sinkt, schreitet zugleich die Entwertung des Euros voran – mit der Folge, dass die Kaufkraft der deutschen Senioren immer weiter schwindet. Auch wenn sich die Inflation seit ihrem Höchststand von über 10 Prozent im Jahr 2022 wieder abgeschwächt hat, bedeutet das keineswegs, dass die Teuerung ausgesetzt ist– sie verläuft lediglich langsamer.

Im Mai dieses Jahres lag die Teuerungsrate zwar nur bei 1,9 Prozent und damit sogar unter dem angestrebten Zwei-Prozent-Ziel der Europäischen Zentralbank (EZB), doch selbst eine vergleichsweise niedrige Inflation stellt in Kombination mit dem kontinuierlich sinkenden Rentenniveau ein gravierendes Problem dar.

Die schleichende Geldentwertung trifft Rentner besonders hart – doch es gibt bewährte Schutzstrategien.

Expertenratgeber: So schützen Sie Ihr Vermögen vor Inflation

Inflation frisst Ihre Rente auf – schützen Sie sich jetzt!

In diesem kostenlosen Expertenratgeber erfahren Sie:

→ Wie Inflation wirklich funktioniert und warum offizielle Zahlen oft täuschen

→ Welche Anlageformen echten Inflationsschutz bieten

→ Konkrete Strategien zum Vermögensschutz für jede Lebenssituation

→ Warum Edelmetalle der beste Schutz vor Geldentwertung sind

Vergleicht man die stagnierende Entwicklung der Rentenzahlungen mit dem anhaltenden Wertverlust des Euros, wird deutlich, wie stark die Belastung für deutsche Senioren in den letzten Jahren tatsächlich geworden ist. Besonders gut lässt sich der Kaufkraftverlust am Euro-Dollar-Wechselkurs (EUR/USD) ablesen.

Im Vergleich zum US-Dollar hat der Euro seit der globalen Finanzkrise im Jahr 2008 kontinuierlich an Wert verloren.

Der minimale Aufschwung, den der Euro derzeit erlebt, ist nicht nachhaltig und größtenteils auf die Zollpolitik des US-Präsidenten Donald Trump zurückzuführen. Die restriktiven Maßnahmen führten zu einer Kapitalflucht: Viele Anleger verloren das Vertrauen in den US-Dollar und haben ihr Vermögen kurzfristig in den Euro umgeschichtet.

Ein weiterer Faktor, warum der Euro derzeit leicht an Wert gewinnt, sind die übermäßigen Zinssenkungen der Europäischen Zentralbank (EZB), die das Interesse am Euro künstlich aufgebauscht haben. Niedrige Zinsen machen eine Währung attraktiver, da sie Kreditaufnahme und Investitionen begünstigen – was wiederum die Nachfrage steigert.

Strompreis-Wahnsinn trifft Rentner mit voller Wucht

Auch die konstant steigenden Energiekosten sind ein Faktor, der deutsche Senioren finanziell immer stärker unter Druck setzt.

Zwar hat sich der Strompreis seit den Höchstständen, die 2022/2023 erreicht worden sind, wieder etwas erholt, liegt jedoch im Vergleich zu früheren Jahren weiterhin auf einem hohen Niveau. Während der Strompreis für Privatverbraucher im Jahr 2016 noch bei 29,75 Cent pro Kilowattstunde lag, beträgt er mittlerweile knapp 40 Cent.

Strompreis für deutsche Haushalte: Preisentwicklung der letzten 10 Jahre

Wie die Statistik zeigt, sind vor allem zwei Faktoren für den starken Anstieg der Stromkosten verantwortlich: Zum einen die deutlich gestiegenen Netzentgelte, zum anderen die erhöhten Kosten bei der Stromerzeugung selbst.

Steigende Netzentgelte: Staat wälzt Verantwortung auf die Bürger ab

Netzentgelte sind Gebühren, die von den Betreibern der Stromnetze erhoben werden, um die Kosten für Betrieb, Wartung, Instandhaltung und den notwendigen Netzausbau zu decken. Diese Gebühren zahlen formal alle Netznutzer – ob Privathaushalte oder Industrieunternehmen. Inzwischen machen sie rund 28 Prozent des gesamten Strompreises aus. Doch warum ist diese Abgabe so hoch?

Die Hauptursache liegt im kostspieligen Netzausbau, der vonnöten ist, um wetterabhängige Energiequellen wie Solar- und Windkraft in den Strommix zu integrieren.

Hintergrund ist folgender: Solar- und Windenergie liefern abhängig von Tageszeit und Wetter nur unregelmäßig Strom. Das heißt, das Stromnetz muss große Schwankungen ausgleichen können. Damit eine stabile Versorgung gewährleistet ist, müssen die Netze massiv umgebaut und technisch aufgerüstet werden. Experten schätzen den Investitionsbedarf bis 2045 auf rund 650 Milliarden Euro.

Da die Netzbetreiber diese Summe nicht allein aufbringen können, geben sie die entstehenden Mehrkosten in Form steigender Netzentgelte direkt an die Verbraucher weiter.

Ein Blick auf die Strompreis-Statistiken zeigt deutlich: Auch auf der Erzeugerseite ist der Strom in den vergangenen Jahren spürbar teurer geworden. Hauptverantwortlich ist auch hier die verfehlte Energiepolitik, der letzten beiden Bundesregierungen – vor allem Merkel-CDU, als auch die Ampelkoalition stehen in der Schuld.

Mit dem Atomausstieg, den beide Lager entschlossen vorangetrieben haben, wurde der Grundstein für die Energiekrise gelegt, die bis heute andauert. Der deutsche Strommix geriet dadurch in eine gefährliche Abhängigkeit von wetterabhängigen Energiequellen wie Wind- und Solarkraft.

In Schlechtwetterphasen liefern diese kaum Energie. Da die Nachfrage nach Strom jedoch konstant hoch bleibt, sind Versorgungslücken vorprogrammiert. Diese Engpässe führen dann regelmäßig zu massiven Preissprüngen.

Steuern und Abgaben: Wie der Staat den Strom künstlich verteuert

Neben den steigenden Netzentgelten und den teureren Produktionskosten schlägt vor allem eines auf den Strompreis durch: die staatliche Gier, an jeder Ecke noch mitzuverdienen – Verbraucher werden bis auf den letzten Cent ausgequetscht: Steuern, Abgaben und Umlagen haben sich zwischen 2000 und 2025 mehr als verdoppelt – von 5,19 auf satte 12,72 Cent pro Kilowattstunde.

Eine weitere Problematik, die speziell ältere Bürger betrifft: Viele Rentner leben in alten, schlecht gedämmten Immobilien, die enorm viel Energie verschlingen – besonders im Winter, wenn die Heizkosten explodieren, wird dies zum Problem. Wer im Alter ohnehin mit knapper Rente haushalten muss, wird dadurch zusätzlich belastet.

Miete wird zum Luxus: Für viele Rentner problematisch

Auch die hohen Wohnkosten werden für Rentner zunehmend zum Problem. Besonders in Großstädten und Ballungszentren sind die Mieten in den letzten Jahren unverhältnismäßig stark angestiegen.

Hintergrund ist vor allem ein Ungleichgewicht in Angebot und Nachfrage. Besonders durch unkontrollierte Migration ist die Nachfrage nach bezahlbarem Wohnraum in den letzten Jahren explodiert.

Neue Menschen, die ins Land kommen, sind kein Problem, wenn der Staat zur selben Zeit neuen Wohnraum schafft. Da das jedoch nicht geschieht, wird das Ganze zum Problem.

Vor allem die Ampelkoalition ist am Neubau von Wohnungen fatal gescheitert. Die ehemalige Bundesregierung hatte sich zum Ziel gesetzt, jährlich 400.000 neue Wohnungen zu bauen – in jedem Jahr der Legislaturperiode wurde dieses Ziel verfehlt und die Zahlen sind sogar von Jahr zu Jahr immer weiter stagniert.

In den Jahren 2022/ 2023 wurden jeweils rund 294.000 Wohnungen fertiggestellt, Im Jahr 2024 waren es nur noch 251.900 Wohnungen gebaut. Es scheint, als wäre der Abwärtstrend nicht mehr aufzuhalten: Für 2025 wird laut Prognosen der Bauindustrie, ein weiterer Rückgang erwartet, mit Fertigstellungen im Bereich von 150.000 bis 200.000 Wohnungen. Das heißt letztendlich eines: weiter steigende Mietpreise.

Skandal: Bundesregierung will niedriges Rentenniveau beibehalten

Besonders belastend im Hinblick auf die kontinuierlich fortschreitende Inflation, steigende Energiekosten und wachsende Mietpreise ist, dass eine baldige Anhebung des Rentenniveaus auf ein angemessenes Niveau nicht in Sicht ist.

Wie aus Regierungskreisen hervorgeht, plant die Koalition aus Union und SPD, das derzeitige Rentenniveau von 48 Prozent gesetzlich festzuschreiben und bis mindestens 2031 beizubehalten. Ein sozialpolitisches Armutszeugnis.

Selbst nach 2031 ist mit einer weiteren Verschlechterung der Situation zu rechnen. Es ist wahrscheinlicher, dass eine weitere Absenkung des Rentenniveaus folgt – nicht eine Anhebung.

Für Rentner oder Beschäftigte, die in den nächsten Jahren in den Ruhestand gehen werden, sind die Aussichten düster. Es ist klar: Mit der finanziellen Absicherung im Alter ist auf die politische Obrigkeit in Berlin kein Verlass mehr.

Senioren in Not: Sozialpolitische Fehlentscheidungen befeuern die Rentenkrise

Senioren haben es in Deutschland alles andere als leicht. Das Rentenniveau ist im internationalen Vergleich sehr niedrig und wird von politischer Seite trotz hartnäckiger Inflation und steigender Lebenshaltungskosten kontinuierlich weiter abgesenkt. Weniger als die Hälfte des durchschnittlichen Nettolohns der letzten 45 Jahre bekommen Senioren ausbezahlt. Eine steigende Zahl von Rentnern ist infolgedessen von Altersarmut betroffen.

Die Ursache dieser Misere liegt in erster Linie in der prekären finanziellen Lage der Rentenkassen, die größtenteils defizitär wirtschaften. Über Jahre hinweg haben sozialpolitische Fehlentscheidungen zu dieser Entwicklung beigetragen. Das Pensionssystem steht vor dem Zusammenbruch.

Doch der Staat setzt noch einen drauf. Die Frührente, auch als „Rente mit 63″ bezeichnet, die für viele Arbeitnehmer in Deutschland eine Hoffnung darstellt, den Ruhestand früher genießen zu können, wird wohl abgeschafft werden.

Mangelnde Verantwortung seitens der Politik

Die Verantwortungslosigkeit der politischen Entscheidungsträger gegenüber jener Bevölkerungsgruppe, die den Wohlstand dieses Landes mit aufgebaut und ein Leben lang hart gearbeitet hat, ist mehr als enttäuschend. Besonders das stetig sinkende Rentenniveau macht deutlich: Auf die politische Obrigkeit ist mit Blick auf die Existenzsicherung im Alter kein Verlass mehr.

Das stagnierende Rentenniveau: Staat belastet Senioren

Für Jahrzehnte harter Arbeit erhalten deutsche Rentner am Ende kaum eine angemessene Gegenleistung. Die Rentenzahlungen, die viele Senioren erhalten, sind erschreckend niedrig – vor allem aufgrund des geringen Rentenniveaus.

Das Rentenniveau beschreibt das Verhältnis der gesetzlichen Rente (nach 45 Beitragsjahren mit durchschnittlichem Einkommen) zum durchschnittlichen Arbeitnehmereinkommen in Deutschland. Es gibt also an, wie viel Prozent des durchschnittlichen Einkommens ein Rentner tatsächlich als Auszahlung erhält.

Trotz stetig steigender Lebenshaltungskosten wurde das Rentenniveau in den vergangenen Jahrzehnten systematisch abgesenkt. Aktuell liegt es bei gerade einmal 48,3 Prozent – und damit auf dem niedrigsten Stand in der Geschichte der Bundesrepublik. Zum Vergleich: Im Jahr 1977 lag das Rentenniveau noch bei 59,8 Prozent und war auch bis zur Jahrtausendwende noch deutlich höher als heute.

Altersarmut: Unzählige Rentner leben unter der Armutsgrenze

Das konstant sinkende Rentenniveau ist die zentrale Ursache für die Altersarmut, die sich in Deutschland ausgebreitet hat.

Wer im Rentenalter über weniger als 60 Prozent des mittleren Einkommens der Gesamtbevölkerung verfügt, gilt als armutsgefährdet. Diese Schwelle wird als „Armutsgefährdungsgrenze“ bezeichnet.

Das Statistische Bundesamt gibt diese Grenze für eine alleinlebende Person mit einem Haushaltseinkommen von 15.765 Euro netto im Jahr an – das entspricht etwas mehr als 1.300 Euro pro Monat.

Tatsächlich ist es ein großer Teil der Rentner, der unter dieser Grenze liegt. Etwa die Hälfte aller deutschen Senioren erhält sogar weniger als 1.100 Euro netto.

Mit der konstanten Absenkung des Rentenniveaus hat die politische Obrigkeit in der Bundesrepublik über Jahrzehnte hinweg die eigenen Senioren verarmen lassen – eine fatale sozialpolitische Verfehlung, für die es keine angemessene Rechtfertigung gibt.

Blick hinter die Kulissen: So wird die Rente in Deutschland finanziert

Die Rentenzahlungen in Deutschland werden hauptsächlich durch ein Umlageverfahren finanziert. Das bedeutet, dass die aktuellen Rentenbeiträge der Arbeitnehmer und Arbeitgeber, die an die gesetzliche Rentenversicherung (GRV) gehen, direkt für die Auszahlung der Renten an die derzeitigen Rentner verwendet werden.

Der Beitragssatz liegt aktuell bei 18,6 Prozent des Bruttolohns, wobei Arbeitnehmer und Arbeitgeber jeweils die Hälfte tragen (paritätische Finanzierung).

Das steckt hinter der kontinuierlichen Absenkung des Rentenniveaus

Die politische Elite begründet die sukzessive Absenkung des Rentenniveaus vor allem mit dem demografischen Wandel und den daraus resultierenden finanziellen Herausforderungen für das Rentensystem.

Seit mehreren Jahren gehen zunehmend geburtenstarke Jahrgänge, insbesondere die sogenannten Babyboomer (Geburtsjahrgänge 1954 bis 1969), in den Ruhestand. Gleichzeitig schrumpft die Zahl junger Arbeitnehmer, die in die Rentenkasse einzahlen.

Das führt zwangsläufig zu finanziellen Engpässen bei den Rentenkassen – insbesondere dann, wenn das Rentenniveau konstant hoch bleibt. Um die drohenden Defizite auszugleichen, müssten die Rentenbeiträge sowohl für Arbeitnehmer als auch für Arbeitgeber deutlich erhöht werden, was Berlin verhindern will. Genau darin liegt der Hauptgrund für die schrittweise Absenkung des Rentenniveaus.

Zwar bringt diese Maßnahme eine finanzielle Entlastung für Arbeitgeber und Beschäftigte, doch dies erfolgt auf dem Rücken der Senioren, die mit immer niedriger werdenden Renten abgespeist werden. Die Rentenpolitik aus Berlin ist unter diesen Voraussetzungen weder nachhaltig, noch gerecht.

Verfehlte Sozialpolitik: Keine Aussicht auf Besserung

Die Wahrheit ist: Weder in der Absenkung des Rentenniveaus noch in einer Erhöhung der Beitragssätze liegt die Lösung.

Die politische Obrigkeit muss endlich Verantwortung übernehmen – die Rentenbeiträge stabil halten und gleichzeitig das Rentenniveau anheben. Die finanziellen Mittel, um das dadurch entstehende Defizit der Kassen auszugleichen, müssen aus dem Bundeshaushalt, also über Steuermittel, bereitgestellt werden. Nur so lässt sich eine Belastung beider Gruppen – der arbeitenden Bevölkerung und der Ruheständler – wirksam vermeiden. Und ganz ehrlich: Wenn Steuergelder nicht für die Lösung eines gesellschaftlichen Problems dieser Art eingesetzt werden, wofür dann?

Doch die Realität sieht anders aus. Die politische Elite ist dafür bekannt, ihre ideologisch motivierten Prestigeprojekte regelmäßig über das Wohl der eigenen Bevölkerung zu stellen. Während Rentner in die Armut abrutschen, fließen rund 50 Milliarden Euro jährlich aus dem Bundeshaushalt in diverse fragwürdige Klimaprojekte.

Dass künftig angemessene Zuschüsse an die Rentenkassen fließen, um Senioren zu entlasten und Altersarmut zu bekämpfen, erscheint angesichts dieser Prioritätensetzung höchst unwahrscheinlich. Was Berlin betreibt, ist keine Politik für die Gesellschaft– es ist soziale Kälte.

Inflation bleibt hartnäckig

Während das Rentenniveau weiter sinkt, schreitet zugleich die Entwertung des Euros voran – mit der Folge, dass die Kaufkraft der deutschen Senioren immer weiter schwindet. Auch wenn sich die Inflation seit ihrem Höchststand von über 10 Prozent im Jahr 2022 wieder abgeschwächt hat, bedeutet das keineswegs, dass die Teuerung ausgesetzt ist– sie verläuft lediglich langsamer.

Im Mai dieses Jahres lag die Teuerungsrate zwar nur bei 1,9 Prozent und damit sogar unter dem angestrebten Zwei-Prozent-Ziel der Europäischen Zentralbank (EZB), doch selbst eine vergleichsweise niedrige Inflation stellt in Kombination mit dem kontinuierlich sinkenden Rentenniveau ein gravierendes Problem dar.

Vergleicht man die stagnierende Entwicklung der Rentenzahlungen mit dem anhaltenden Wertverlust des Euros, wird deutlich, wie stark die Belastung für deutsche Senioren in den letzten Jahren tatsächlich geworden ist. Besonders gut lässt sich der Kaufkraftverlust am Euro-Dollar-Wechselkurs (EUR/USD) ablesen.

Im Vergleich zum US-Dollar hat der Euro seit der globalen Finanzkrise im Jahr 2008 kontinuierlich an Wert verloren.

Der minimale Aufschwung, den der Euro derzeit erlebt, ist nicht nachhaltig und größtenteils auf die Zollpolitik des US-Präsidenten Donald Trump zurückzuführen. Die restriktiven Maßnahmen führten zu einer Kapitalflucht: Viele Anleger verloren das Vertrauen in den US-Dollar und haben ihr Vermögen kurzfristig in den Euro umgeschichtet.

Ein weiterer Faktor, warum der Euro derzeit leicht an Wert gewinnt, sind die übermäßigen Zinssenkungen der Europäischen Zentralbank (EZB), die das Interesse am Euro künstlich aufgebauscht haben. Niedrige Zinsen machen eine Währung attraktiver, da sie Kreditaufnahme und Investitionen begünstigen – was wiederum die Nachfrage steigert.

Strompreis-Wahnsinn trifft Rentner mit voller Wucht

Auch die konstant steigenden Energiekosten sind ein Faktor, der deutsche Senioren finanziell immer stärker unter Druck setzt.

Zwar hat sich der Strompreis seit den Höchstständen, die 2022/2023 erreicht worden sind, wieder etwas erholt, liegt jedoch im Vergleich zu früheren Jahren weiterhin auf einem hohen Niveau. Während der Strompreis für Privatverbraucher im Jahr 2016 noch bei 29,75 Cent pro Kilowattstunde lag, beträgt er mittlerweile knapp 40 Cent.

Wie die Statistik zeigt, sind vor allem zwei Faktoren für den starken Anstieg der Stromkosten verantwortlich: Zum einen die deutlich gestiegenen Netzentgelte, zum anderen die erhöhten Kosten bei der Stromerzeugung selbst.

Steigende Netzentgelte: Staat wälzt Verantwortung auf die Bürger ab

Netzentgelte sind Gebühren, die von den Betreibern der Stromnetze erhoben werden, um die Kosten für Betrieb, Wartung, Instandhaltung und den notwendigen Netzausbau zu decken. Diese Gebühren zahlen formal alle Netznutzer – ob Privathaushalte oder Industrieunternehmen. Inzwischen machen sie rund 28 Prozent des gesamten Strompreises aus. Doch warum ist diese Abgabe so hoch?

Die Hauptursache liegt im kostspieligen Netzausbau, der vonnöten ist, um wetterabhängige Energiequellen wie Solar- und Windkraft in den Strommix zu integrieren.

Hintergrund ist folgender: Solar- und Windenergie liefern abhängig von Tageszeit und Wetter nur unregelmäßig Strom. Das heißt, das Stromnetz muss große Schwankungen ausgleichen können. Damit eine stabile Versorgung gewährleistet ist, müssen die Netze massiv umgebaut und technisch aufgerüstet werden. Experten schätzen den Investitionsbedarf bis 2045 auf rund 650 Milliarden Euro.

Da die Netzbetreiber diese Summe nicht allein aufbringen können, geben sie die entstehenden Mehrkosten in Form steigender Netzentgelte direkt an die Verbraucher weiter.

Ein Blick auf die Strompreis-Statistiken zeigt deutlich: Auch auf der Erzeugerseite ist der Strom in den vergangenen Jahren spürbar teurer geworden. Hauptverantwortlich ist auch hier die verfehlte Energiepolitik, der letzten beiden Bundesregierungen – vor allem Merkel-CDU, als auch die Ampelkoalition stehen in der Schuld.

Mit dem Atomausstieg, den beide Lager entschlossen vorangetrieben haben, wurde der Grundstein für die Energiekrise gelegt, die bis heute andauert. Der deutsche Strommix geriet dadurch in eine gefährliche Abhängigkeit von wetterabhängigen Energiequellen wie Wind- und Solarkraft.

In Schlechtwetterphasen liefern diese kaum Energie. Da die Nachfrage nach Strom jedoch konstant hoch bleibt, sind Versorgungslücken vorprogrammiert. Diese Engpässe führen dann regelmäßig zu massiven Preissprüngen.

Steuern und Abgaben: Wie der Staat den Strom künstlich verteuert

Neben den steigenden Netzentgelten und den teureren Produktionskosten schlägt vor allem eines auf den Strompreis durch: die staatliche Gier, an jeder Ecke noch mitzuverdienen – Verbraucher werden bis auf den letzten Cent ausgequetscht: Steuern, Abgaben und Umlagen haben sich zwischen 2000 und 2025 mehr als verdoppelt – von 5,19 auf satte 12,72 Cent pro Kilowattstunde.

Eine weitere Problematik, die speziell ältere Bürger betrifft: Viele Rentner leben in alten, schlecht gedämmten Immobilien, die enorm viel Energie verschlingen – besonders im Winter, wenn die Heizkosten explodieren, wird dies zum Problem. Wer im Alter ohnehin mit knapper Rente haushalten muss, wird dadurch zusätzlich belastet.

Miete wird zum Luxus: Für viele Rentner problematisch

Auch die hohen Wohnkosten werden für Rentner zunehmend zum Problem. Besonders in Großstädten und Ballungszentren sind die Mieten in den letzten Jahren unverhältnismäßig stark angestiegen.

Hintergrund ist vor allem ein Ungleichgewicht in Angebot und Nachfrage. Besonders durch unkontrollierte Migration ist die Nachfrage nach bezahlbarem Wohnraum in den letzten Jahren explodiert.

Neue Menschen, die ins Land kommen, sind kein Problem, wenn der Staat zur selben Zeit neuen Wohnraum schafft. Da das jedoch nicht geschieht, wird das Ganze zum Problem.

Vor allem die Ampelkoalition ist am Neubau von Wohnungen fatal gescheitert. Die ehemalige Bundesregierung hatte sich zum Ziel gesetzt, jährlich 400.000 neue Wohnungen zu bauen – in jedem Jahr der Legislaturperiode wurde dieses Ziel verfehlt und die Zahlen sind sogar von Jahr zu Jahr immer weiter stagniert.

In den Jahren 2022/ 2023 wurden jeweils rund 294.000 Wohnungen fertiggestellt, Im Jahr 2024 waren es nur noch 251.900 Wohnungen gebaut. Es scheint, als wäre der Abwärtstrend nicht mehr aufzuhalten: Für 2025 wird laut Prognosen der Bauindustrie, ein weiterer Rückgang erwartet, mit Fertigstellungen im Bereich von 150.000 bis 200.000 Wohnungen. Das heißt letztendlich eines: weiter steigende Mietpreise.

Skandal: Bundesregierung will niedriges Rentenniveau beibehalten

Besonders belastend im Hinblick auf die kontinuierlich fortschreitende Inflation, steigende Energiekosten und wachsende Mietpreise ist, dass eine baldige Anhebung des Rentenniveaus auf ein angemessenes Niveau nicht in Sicht ist.

Wie aus Regierungskreisen hervorgeht, plant die Koalition aus Union und SPD, das derzeitige Rentenniveau von 48 Prozent gesetzlich festzuschreiben und bis mindestens 2031 beizubehalten. Ein sozialpolitisches Armutszeugnis.

Selbst nach 2031 ist mit einer weiteren Verschlechterung der Situation zu rechnen. Es ist wahrscheinlicher, dass eine weitere Absenkung des Rentenniveaus folgt – nicht eine Anhebung.

Für Rentner oder Beschäftigte, die in den nächsten Jahren in den Ruhestand gehen werden, sind die Aussichten düster. Es ist klar: Mit der finanziellen Absicherung im Alter ist auf die politische Obrigkeit in Berlin kein Verlass mehr.

Die Rentenkrise zeigt deutlich: Staatliche Versprechen sind nicht verlässlich. Edelmetalle hingegen haben bereits Währungsreformen, Hyperinflationen und Wirtschaftskrisen überstanden. Für größere Vermögen bieten sich diese bewährten Produkte an:

Produkte werden geladen…

Weltweiter Vergleich: Deutschland lässt die eigenen Senioren hängen

Wie niedrig das Rentenniveau in der Bundesrepublik derzeit wirklich ist, zeigt sich auch im internationalen Vergleich. Im EU-Ranking schneiden viele Länder deutlich besser ab als Deutschland. So weisen Dänemark (80 %), Luxemburg (76,6 %), Portugal (74,9 %), Italien (74,6 %) und Österreich (74,1 %) weitaus höhere Nettoersatzquoten auf. Die Niederlande erreichen sogar eine Nettoersatzrate von rund 90 %.

Auch beim Renteneintrittsalter liegt Deutschland im Vergleich weit abgeschlagen. Wer 1964 oder später geboren wurde, hat erst nach dem 67. Geburtstag Anspruch auf den Ruhestand– früher war dies bereits mit 65 Jahren möglich.

Die Türkei sticht mit einem Renteneintrittsalter von 49 Jahren für Frauen und 52 Jahren für Männer deutlich hervor. Auch in Griechenland, Slowenien und Luxemburg dürfen die Menschen früher in Rente gehen. Dort liegt das Renteneintrittsalter bei etwa 62 Jahren. Das durchschnittliche Renteneintrittsalter in der EU liegt bei 64,7 Jahren für Männer und 63,8 Jahren für Frauen.

Nächster Schock: Kommt jetzt die Abschaffung der Frührente?

Wie in den meisten anderen Ländern gibt es auch in Deutschland die Möglichkeit, unter bestimmten Voraussetzungen oder mit Abschlägen schon vorzeitig eine Altersrente zu beziehen. Bei langjährig Versicherten ist das ab 63 Jahren möglich.

Für viele Deutsche war das bislang eine willkommene Option, um den wohlverdienten Ruhestand bereits etwas früher zu genießen. Nun droht jedoch auch hier eine Einschränkung durch die Politik.

Die neue Wirtschaftsministerin Katherina Reiche (CDU) bezeichnete die Rente ab 63, kürzlich in einer Pressekonferenz als problematisch. Rückendeckung erhält Reiche von der OECD, die diese Einschätzung teilt.

Auch hier stützen sich die politischen Entscheidungsträger auf ihr altbekanntes Hauptargument: den demografischen Wandel und die geburtenstarken Jahrgänge, die angeblich eine Überforderung des Rentensystems verursachen. Die Konsequenz: Die Menschen sollen länger arbeiten, um die Kassen zu entlasten.

In Wahrheit geht es dem Staat jedoch darum, ein Narrativ zu schaffen, um den Bürger weiter auszupressen – in Form von mehr Arbeitsjahren, die er für den Staat leisten muss. Der Bürger soll bis ins hohe Alter für das System schuften.

Plünderung der Rentenkassen als weiteres Sinnbild staatlichen Versagens

Neben der fahrlässigen Absenkung des Rentenniveaus und der schleichenden Anhebung des Renteneintrittsalters hat die Politik mit weiteren Fehlentscheidungen zusätzlich Benzin ins Feuer gegossen.

Ein zentrales Beispiel dafür ist der Missbrauch der Rentenkassen durch die politische Elite. Berlin hat die Rentenkassen in den vergangenen Jahrzehnten immer wieder geplündert und ausgenommen. Seit 1957 wurden laut verschiedenen Berechnungen rund 1 Billion Euro für sogenannte „versicherungsfremde Leistungen“ aus den Rentenkassen entnommen – also Ausgaben, die eigentlich vom Staat und nicht aus den Beiträgen der Versicherten hätten finanziert werden müssen.

Zu diesen versicherungsfremden Leistungen zählen etwa die Mütter- oder Witwenrente. Zwar wurden aus dem Bundeshaushalt Ausgleichszahlungen geleistet, doch diese reichten bei Weitem nicht aus.

Wie radikal Berlin die Rentenkassen ausgeplündert hat, zeigt ein Blick auf das Jahr 2020: Allein in diesem Jahr entstanden den Rentenkassen durch versicherungsfremde Leistungen zusätzliche Kosten in Höhe von 112,4 Milliarden Euro. Vom Bund kamen jedoch nur 75 Milliarden Euro als Zuschuss – ein Defizit von 37 Milliarden Euro innerhalb eines einzigen Jahres. Das Ausmaß der bürgerfeindlichen Politik, die Berlin vorantreibt, lässt sich kaum noch in Worte fassen.

Umgestaltung der Rentenfinanzierung: Auf politischer Ebene verschlafen

Dass die Rentenkassen heute generell überfordert sind, liegt auch an der unterlassenen Weiterentwicklung des Rentensystems.

Die Art und Weise, wie die Finanzierung der Rentenkassen organisiert ist, gilt längst als überholt. Auch in diesem Punkt sind die letzten Bundesregierungen aufgrund ihrer mangelnden Reformbereitschaft, klar die Schuldtragenden.

Ein Blick nach Schweden zeigt, wie es besser geht: Dort wird mit der Aktienrente ein zukunftsfähiges Modell praktiziert. 16 Prozent des Einkommens fließen in eine umlagefinanzierte staatliche Rente, zusätzlich werden verpflichtend 2,5 Prozent in Fonds investiert – die sogenannte Prämienrente –, die langfristig deutlich höhere Erträge erwirtschaftet.

Diese Prämienrente ist für alle Rentenversicherten verpflichtend. Eine Abwahl ist nicht möglich. Die Versicherten können selbst entscheiden, in welche Fonds sie investieren möchten oder den staatlich verwalteten Standardfonds nutzen. Deutschland kann sich von Schweden diesbezüglich mehr als nur eine Scheibe abschneiden.

Die Riester-Rente: Warum die staatlich geförderte Zusatzrente kaum Vorteile bringt

Zwar wurde in der Bundesrepublik, mit der Riester-Rente im Jahr 2002 ein weiteres Vorsorgemodell geschaffen, doch auch dieses Konzept ist keine wirklich nachhaltige Lösung für die Bevölkerung. Der Sparer zahlt regelmäßig in einen privaten Vorsorgevertrag ein und erhält dafür staatliche Zulagen. Im Ruhestand wird das angesparte Kapital als lebenslange Zusatzrente ausgezahlt – allerdings erneut besteuert.

Ein weiteres Problem der Riester-Rente sind die überwiegend konservativen Anlageformen, die kaum Rendite abwerfen. Hinzu kommt mangelnde Flexibilität: Vorzeitige Kündigungen oder Anbieterwechsel führen oft zum Verlust von Zulagen. Das angesparte Kapital ist bis zum Rentenbeginn gebunden.

Selbstständige Altersvorsorge: Aktien, Fonds, Anleihen – oder doch lieber Gold?

Letztlich müsste jedem klar sein: Das staatliche Rentensystem ist nicht tragfähig – und schon gar keine verlässliche Grundlage für den Ruhestand. Umso wichtiger ist es, die Altersvorsorge selbst in die Hand zu nehmen. Zur Auswahl stehen dabei unter anderem Aktien, Fonds, Staatsanleihen oder Edelmetalle wie Gold.

Doch welche dieser Anlageklassen eignet sich am besten für die Altersvorsorge?

Besonders hervorzuheben ist ganz klar Gold. Denn das Edelmetall steht für etwas, das in vielen anderen Anlageformen längst verloren gegangen ist: echter Werterhalt. Während Aktienkurse täglich von Börsenstimmungen, oder den nächsten Zinsentscheidungen der Notenbanken beeinflusst werden, bleibt Gold konstant in seiner Funktion als stabiler Wertspeicher.

Im Gegensatz zu Anleihen, die in Inflationsphasen rapide an Wert verlieren, oder Fonds, deren Erträge oft durch hohe Managementgebühren und Verlustrisiken geschmälert werden, bietet Gold ein solides Schutzschild gegen Krisen und Entwertung der Kaufkraft. Selbst dann, wenn ganze Wirtschaftssysteme kollabieren und Währungen durch Hyperinflation zu Grunde gehen, behält Gold seinen Wert. Zudem ist das Edelmetall ein begrenztes Gut und daher deflationär.

Auch in Zeiten eskalierender geopolitischer Spannungen – etwa durch Handelskonflikte oder militärische Eskalationen – bleibt Gold eine verlässliche Konstante. Historisch betrachtet gewinnt das Edelmetall gerade in Krisenzeiten sogar regelmäßig stark an Wert.

Gold ist die älteste Währung der Welt – und die einzige, der die Menschheit seit Jahrtausenden uneingeschränktes Vertrauen schenkt.

Kurzum: Wer im Alter nicht bangend auf den Kontostand blicken will, der kommt an physischem Gold nicht vorbei. Denn im Gegensatz zu Aktien, Anleihen oder Fonds ist Gold keine Spekulation – sondern eine Lebensversicherung gegen das Versagen des Systems.

Silber als Absicherung

Neben Gold verdient auch Silber mehr Aufmerksamkeit: Silber gilt zwar oft als „kleiner Bruder“ des Goldes, doch gerade diese Eigenschaft macht es besonders interessant. Es ist günstiger im Einstieg und bietet gleichzeitig enormes Zukunftspotenzial.

Silber vereint zwei Stärken: Es ist wie Gold, ebenfalls ein bewährter Wertspeicher, doch gleichzeitig auch ein industrieller Rohstoff mit hoher Nachfrage – etwa in der Elektronik, Medizintechnik und zunehmend auch in der Solarindustrie.

Das Versagen der Rentenpolitik macht deutlich: Wer seine Altersvorsorge nicht selbst in die Hand nimmt, wird im Alter leiden. Diese klassischen Goldmünzen haben bereits Generationen von Anlegern durch schwere Krisen begleitet:

Produkte werden geladen…

Fazit: Ein Staat, der seine Leistungsträger verrät

Die Rentenkrise ist kein Zufall, sondern das Ergebnis jahrzehntelanger politischer Untätigkeit und Fehlentscheidungen. Während sich die Regierung aus der Verantwortung stiehlt, stehen Millionen Rentner vor dem Nichts – finanziell entmündigt, gesellschaftlich vergessen.

Die Rentenkassen wurden systematisch ausgenutzt, das Rentenniveau über Jahre hinweg künstlich gedrückt. Es trifft ausgerechnet jene am härtesten, die dieses Land mit harter Arbeit aufgebaut haben – Menschen, die über Jahrzehnte in die Rentenkasse eingezahlt, Steuern abgeführt und ihren Teil zur Gesellschaft geleistet haben.

Doch statt für Gerechtigkeit zu sorgen, hält Berlin am Kurs der sozialen Erosion fest: Das Rentenniveau wird eingefroren, die Frührente wird zur Disposition gestellt, das Eintrittsalter schleichend erhöht – all das während Inflation, Mieten und Energiepreise ungebremst weiter in astronomische Höhen klettern.

Wer sich heute noch auf die staatliche Altersvorsorge verlässt, muss morgen um seine Existenz fürchten. Die viel beschworene staatliche Solidarität? In der Realität längst zur Farce verkommen.

In diesem brisanten Video deckt Dominik Kettner die schockierenden Fakten auf, die Ihnen die Mainstream-Medien verschweigen. Erfahren Sie, warum selbst VW-Aktien inzwischen mehrheitlich Österreichern gehören und welche dramatischen Entwicklungen auf uns zukommen.

Wird geladen

Wie investiere ich richtig in Gold und Silber?

Erhalten Sie innerhalb weniger Minuten ein kostenloses und individuelles Edelmetall-Angebot passend zu Ihren finanziellen Zielen.

Jetzt ist die Entscheidung gefallen – und sie fällt brutal aus. Die Bundesregierung reagiert auf den explodierenden Silberpreis nicht mit Ehrlichkeit, nicht mit einem klaren Bekenntnis zur Realität d…

Noch vor wenigen Jahren war es selbstverständlich: Wer Gold anonym und bar kaufen wollte, konnte bis zu 9.999,99 Euro investieren, ohne seinen Ausweis vorlegen zu müssen. Das sogenannte Tafelgeschäft…

Wir raten zum Maple Leaf in Gold oder Silber mit einem Gewicht von einer Feinunze (31,1 Gramm). Der Maple Leaf ist relativ günstig, gilt als fälschungssicher und hat einen Anlaufschutz (siehe Fehler …

Die Inflation hat wieder angezogen, und diesmal ist der Auslöser eindeutig: der Krieg im Iran. Im März liegt die Teuerungsrate bei 2,7 Prozent, Energie ist im Jahresvergleich sogar um rund sieben Pro…

In Deutschland sind anonyme Edelmetallkäufe nur noch bis zu 1.999,99 Euro erlaubt. Wer darüber hinaus Gold, Silber oder andere Edelmetalle erwerben will, muss sich eindeutig identifizieren – mit Vorl…

Es beginnt, wie es immer beginnt: technisch, bürokratisch, scheinbar harmlos. Eine neue EU-Verordnung, ein weiterer Baustein im vermeintlich notwendigen „Kampf gegen Geldwäsche“. Und plötzlich ist si…

Der Staat klagt über leere Kassen, marode Infrastruktur und fehlende Investitionen – und wird nun ausgerechnet von Gerichten gezwungen, hunderttausenden Beamten mehr Geld zu zahlen. Rund 350.000 Bund…

In Italien bahnt sich ein Schritt an, der das Vertrauen in den Schutz privater Vermögen grundlegend erschüttern könnte. Während die Regierung um Giorgia Meloni öffentlich betont, alles im Griff zu ha…

Mittlerweile gibt es keinen Generationenvertrag mehr. Wie lange wir uns die Staatsausgaben für Rentner in Deutschland noch leisten können steht in den Sternen - jetzt lesen!

Nach den Eingriffen in den steuerfreien Handel über Zollfreilager richtet sich der Blick auf das nächste Ziel: Gold. Offiziell ist nichts beschlossen – faktisch verdichten sich jedoch die Signale, da…

Jahrelang hieß es: Karte, Smartphone, digital. Bargeld sei ein Auslaufmodell, ineffizient, teuer, anfällig. Und nun? Plötzlich rät der Staat selbst dazu, wieder Scheine zu Hause zu lagern. Nicht aus …

Viele Bürger glauben noch immer, ihr Bankkonto sei Privatsache. Doch genau dieses Gefühl könnte trügerisch sein. Denn wer größere Summen ins Ausland überweist oder von dort erhält, gerät längst autom…

Deutschland erlebt eine stille Revolution – und kaum jemand wehrt sich: Das Bargeld verschwindet. Sparkasse, Volksbank & Co. bauen ihre Geldautomaten ab, schließen Filialen und zwingen ihre Kunden Sc…

Wer heute sein Sparschwein schlachtet, erlebt schnell eine schmerzhafte Ernüchterung: An der Bank oder im Supermarkt wird das mühsam gesammelte Kleingeld plötzlich weniger wert. Aus 100 Euro in Münze…

Deutschland erlebt gerade den bitteren Beweis, dass die offizielle Inflationsrate mit der Realität nichts mehr zu tun hat. Ein Kilo Lebkuchen kostet inzwischen bis zu 20 Euro – ein Preis, der vor wen…

Deutschlands offiziellen Staatsschulden sind ohnehin gigantisch. Doch es gibt noch versteckte Staatsschulden, die noch künftig zu Tage treten werden. Lesen Sie hier über sog. Implizite Staatsschulden…

Lange versuchten Europas Notenbanken, die Bürger zu beruhigen. Die Inflation sei unter Kontrolle, Zinserhöhungen seien nur vorübergehend nötig gewesen, die Wirtschaft werde sich stabilisieren. Doch n…

Die SPD hat wieder ein Lieblingswort entdeckt: Gerechtigkeit. Und wie so oft folgt auf dieses Wort ein Vorschlag, der vor allem eines tut: privates Vermögen politisch verfügbar machen. Der neue Vorst…

Was heute selbstverständlich ist – die bequeme Online-Bestellung von Goldmünzen, der Besuch auf Edelmetallmessen oder das Aufbauen einer physischen Goldreserve – könnte in Zukunft infrage stehen. Noc…

Erhalten Sie kostenlose Tipps um Ihr Vermögen zu schützen und als erster von neuen Produkten zu erfahren

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.

Durch Eingabe Ihrer E-Mail-Adresse und Anklicken des Buttons „Abschicken“ geben Sie die folgende Einwilligungserklärung ab: „Ich bin damit einverstanden, per E-Mail über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert zu werden und willige daher in die Verarbeitung meiner E-Mail-Adresse zum Zwecke der Zusendung des Newsletters ein. Diese Einwilligung kann ich jederzeit und ohne Angabe von Gründen mit Wirkung für die Zukunft widerrufen. Die Rechtmäßigkeit der bis zum Widerruf erfolgten Verarbeitung bleibt im Falle des Widerrufs unberührt.“