12.04.2026

Insolvenzen in Deutschland: Firmenpleiten ohne Trendwende

Die Insolvenzen in Deutschland erreichen ein alarmierendes Niveau – Firmenpleiten, steigende Fallzahlen, keine Trendwende in Sicht. Was steckt wirklich dahinter? Jetzt lesen!

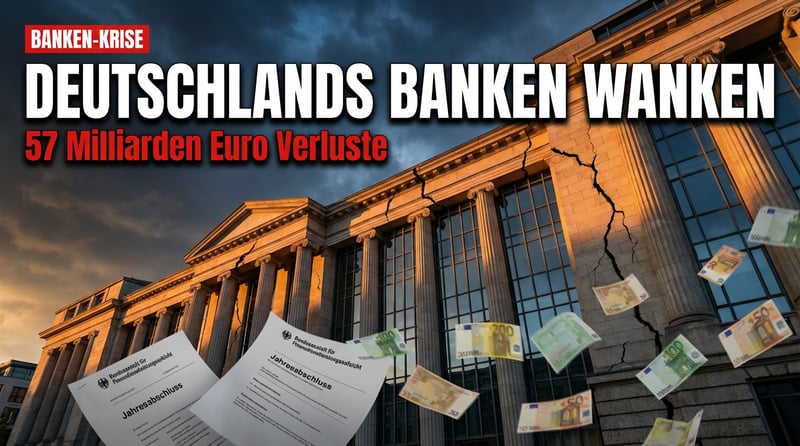

Was sich seit Jahren wie ein schleichendes Gift durch die deutsche Wirtschaft zieht, erreicht nun auch die Nervenzentren des Finanzsystems. Die Insolvenzwelle des Jahres 2025 hat mit rund 24.000 Unternehmenspleiten einen traurigen Rekordwert erreicht, der nur noch vom Krisenjahr 2003 übertroffen wird. Damals, nach dem Platzen der Dotcom-Blase, gingen 39.000 Betriebe in die Knie. Doch während man seinerzeit von einer vorübergehenden Marktbereinigung sprechen konnte, offenbart die aktuelle Entwicklung ein strukturelles Versagen der deutschen Wirtschaftspolitik.

Die geschätzten Forderungsausfälle belaufen sich auf erschreckende 57 Milliarden Euro. Diese Summe trifft nicht etwa anonyme Großkonzerne, sondern das Rückgrat der deutschen Finanzlandschaft: Sparkassen und Genossenschaftsbanken. Der deutsche Mittelstand finanziert sich zu etwa 40 Prozent über Sparkassenkredite und zu weiteren 25 Prozent über die Volks- und Raiffeisenbanken. Was bedeutet das konkret? Die Krise der Realwirtschaft wandert direkt in die Bilanzen jener Institute, die seit Generationen das Fundament des deutschen Wirtschaftswunders bildeten.

Bereits im Vorjahr hatten sich die Forderungsverluste auf rund 59 Milliarden Euro summiert. Die Ursachen sind längst keine Geheimnisse mehr, werden aber von der politischen Klasse beharrlich ignoriert: ein toxischer Cocktail aus Überregulierung, ideologisch getriebener Deindustrialisierung, einer hausgemachten Energiekrise und erdrückenden Steuerlasten. Dieser Giftmix hat die Industrieproduktion um etwa 20 Prozent einbrechen lassen – mit verheerenden Folgewirkungen für Zulieferer und industrienahe Dienstleister.

Während die Deutsche Bank im dritten Quartal 2025 noch einen Vorsteuergewinn von 2,4 Milliarden Euro vermelden konnte, sieht die Realität bei den Regionalbanken deutlich düsterer aus. Die Volks- und Raiffeisenbanken mussten bereits im vergangenen Jahr einen Gewinneinbruch von 25 Prozent verkraften. Für 2025 wird ein weiterer Rückgang erwartet. Die Gründe liegen auf der Hand: anhaltende Konjunkturschwäche, geopolitische Verwerfungen und eine explodierende Risikovorsorge.

Das einst so gerühmte Drei-Säulen-Modell des deutschen Bankwesens zeigt tiefe Risse. Jahre der Niedrigzinspolitik haben die Margen ausgehöhlt, die abrupte Zinswende belastet Wirtschaft und Verbraucher gleichermaßen. Besonders brisant: die enge Verflechtung zwischen Genossenschaftsbanken und politischen Projekten. Die bayerische Agrargenossenschaft BayWa etwa geriet beinahe in die Insolvenz, nachdem sie sich in globale Investments für erneuerbare Energien verstrickt hatte – ein Verlust von 100 Millionen Euro blieb zurück.

Die Beispiele häufen sich in besorgniserregendem Tempo. Die VR-Bank Dortmund Nordwest realisierte Verluste von 280 Millionen Euro durch riskante Immobilienfonds-Investments und musste vom Genossenschaftlichen Sicherungsfonds gerettet werden. Ähnlich erging es der VR-Bank Bad Salzungen-Schmalkalden. Diese Fälle illustrieren ein systemisches Problem: Angesichts eines schrumpfenden Kreditgeschäfts mit dem Mittelstand sind Banken gezwungen, immer höhere Risiken einzugehen, um überhaupt noch Gewinne zu erzielen.

Eine BaFin-Analyse offenbart das Ausmaß der Misere: Etwa 1,9 Prozent der Sparkassenkredite und 2,2 Prozent der Genossenschaftskredite gelten mittlerweile als notleidend. Das entspricht einem Volumen von 36,5 Milliarden Euro – ein Anstieg von 25 Prozent gegenüber dem Vorjahr. Die Konsequenz? Höhere Risikovorsorge, eingefrorenes Kapital, erschwerte Kreditvergabe.

Jährlich schließen in Deutschland über 1.000 Bankfilialen. Die Sparkasse vor Ort, einst Symbol für solide Finanzberatung und regionale Verbundenheit, wird zum Auslaufmodell. Besonders hart trifft dies den ländlichen Raum und jene mittelständischen Betriebe, die auf persönliche Beratung angewiesen sind. Handwerker, Bäcker, lokale Händler – sie alle finden immer seltener einen Ansprechpartner, der ihre Situation versteht.

Doch damit nicht genug: Es ist davon auszugehen, dass sich die Wirtschaftskrise auch in eine Krise der Hypothekenportfolios übersetzen wird. Die Raiffeisenbank im Hochtaunus musste bereits Wertberichtigungen von einer halben Milliarde Euro vornehmen. Der Stress im Bankensystem steigt von Quartal zu Quartal.

Hier offenbart sich die fundamentale Schwäche der Geldpolitik: Die Europäische Zentralbank mag ihre Leitzinsen senken, wie sie will – die Kreditvergabe entscheidet sich letztlich in der Realwirtschaft, im Zusammenspiel zwischen Unternehmen und Banken. Solange sich die politischen Rahmenbedingungen nicht grundlegend ändern, wird das Kreditgeschäft weiter erlahmen, während die Ausfälle beschleunigen. Deutschland bewegt sich tiefer und tiefer in eine Kontraktionsphase.

Die neue Bundesregierung unter Friedrich Merz hat mit ihrem 500-Milliarden-Sondervermögen für Infrastruktur bereits den nächsten Schuldenberg aufgetürmt – entgegen aller Wahlversprechen. Diese fiskalische Undiszipliniertheit wird die Krise nicht lösen, sondern verschärfen. Generationen werden die Zinslast durch Steuern und Abgaben finanzieren müssen.

Angesichts dieser beunruhigenden Entwicklungen im Bankensektor und der anhaltenden wirtschaftlichen Unsicherheit gewinnen physische Edelmetalle als Vermögenssicherung zunehmend an Bedeutung. Gold und Silber haben sich über Jahrhunderte als krisenfeste Wertaufbewahrungsmittel bewährt – unabhängig von Bankbilanzen, Staatsschulden und geldpolitischen Experimenten. Eine Beimischung physischer Edelmetalle kann ein breit gestreutes Anlageportfolio sinnvoll ergänzen und gegen systemische Risiken absichern.

Hinweis: Dieser Artikel stellt keine Anlageberatung dar. Jeder Anleger ist selbst für seine Investitionsentscheidungen verantwortlich und sollte vor einer Anlageentscheidung eigene Recherchen durchführen oder einen qualifizierten Finanzberater konsultieren.

Live mit Marc Friedrich, Peter Hahne, Philip Hopf, Gerald Grosz, Kay Gottschalk & Tim Kellner – moderiert von Dominik Kettner. 100 % kostenlos.

Die Stimmen des Abends

MarcFriedrich

PeterHahne

PhilipHopf

GeraldGrosz

KayGottschalk

TimKellner

Sie möchten regelmäßig über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert werden? Dann melden Sie sich hier für den kostenfreien Kettner Edelmetalle Newsletter an.

Durch Eingabe Ihrer E-Mail-Adresse und Anklicken des Buttons „Abschicken“ geben Sie die folgende Einwilligungserklärung ab: „Ich bin damit einverstanden, per E-Mail über Produktneuheiten, spannende Finanznachrichten und exklusive Sonderangebote informiert zu werden und willige daher in die Verarbeitung meiner E-Mail-Adresse zum Zwecke der Zusendung des Newsletters ein. Diese Einwilligung kann ich jederzeit und ohne Angabe von Gründen mit Wirkung für die Zukunft widerrufen. Die Rechtmäßigkeit der bis zum Widerruf erfolgten Verarbeitung bleibt im Falle des Widerrufs unberührt.“

Werde jetzt Teil vom #TeamGold